Custos e taxas de uma cota de consórcio: o que você precisa saber

Você pensa em adquirir um consórcio, mas tem dúvidas sobre os custos envolvidos? Essa é uma das questões mais frequentes entre quem busca essa modalidade de compra.

Neste artigo, você vai descobrir quais são os custos e taxas de uma cota de consórcio, com base em entrevista realizada com Maurício Soares, administrador e consultor em consórcios contemplados, e Liane Scarcela, consultora de consórcios na Porto Seguro, detalhando cada etapa. Continue a leitura e entenda todos os detalhes que podem impactar o seu planejamento financeiro.

Quais são os custos que tem uma cota de consórcio?

Segundo Liane Scarcela, consultora de consórcios na Porto Seguro, toda cota de consórcio possui alguns custos que devem ser considerados antes da contratação. Entre os principais estão:

Taxa administrativa

É o valor cobrado pela administradora para gerir o grupo de consórcio, organizar assembleias, controlar pagamentos e garantir o funcionamento do plano.

A taxa administrativa não é um valor fixo e varia de uma administradora para outra. Em geral, gira em torno de 20% do valor total do crédito, podendo ser diluída ao longo do prazo do consórcio.

Seguro prestamista

O seguro prestamista tem como objetivo proteger o consorciado e sua família em casos de imprevistos, como falecimento ou invalidez permanente. Nessas situações, o saldo devedor pode ser quitado conforme as regras do contrato.

Fundo de Reserva

Algumas administradoras também cobram o fundo de reserva, que serve para garantir a saúde financeira do grupo de consórcio em casos de inadimplência ou outras eventualidades.

Caso o fundo de reserva não seja totalmente utilizado, o valor pode ser devolvido ao consorciado ao final do plano, conforme previsto em contrato.

Aproveite e confira em nosso blog:

O que é uma carta de crédito de consórcio contemplada?

O que é o consórcio e como funciona no Brasil?

O consórcio é uma modalidade de compra planejada e colaborativa, na qual um grupo de pessoas se reúne com objetivo de adquirir bens ou serviços, como imóveis, automóveis ou serviços, sem cobrança de juros. Neste modelo, o participante paga apenas a taxa de administração, além de outros custos previstos em contrato.

Na prática, cada participante contribui mensalmente com um valor, formando um fundo comum. Todos os meses, durante as assembleias, um ou mais participantes são contemplados, por meio de sorteio ou lance, recebendo a carta de crédito para realizar a compra do bem desejado. Esse processo se repete até que todos os integrantes do grupo sejam contemplados.

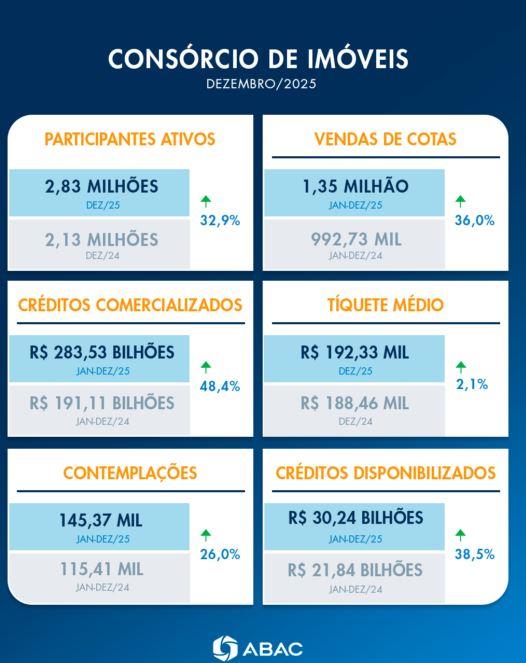

De acordo com a Associação Brasileira de Administradores de Consórcios (ABAC), o Sistema de Consórcios no Brasil fechou 2025, com diversos recordes históricos, reforçando a relevância e o crescimento desse modelo de aquisição.

O consórcio de imóveis, por exemplo, apresentou um crescimento expressivo, com aumento de 36,0% nas vendas de cotas e avanço de 48,4% no volume de créditos comercializados. Ao longo dos 12 meses do ano, foram registradas 145 mil contemplações, evidenciando a alta procura pela modalidade e possibilitando a liberação de mais de R$ 30 bilhões em créditos imobiliários.

Fonte: ABAC - Associação Brasileira de Administradores de Consórcios

Qual é o processo para comprar um consórcio?

O processo para comprar um consórcio é simples e começa com a escolha do valor do crédito desejado. Esse crédito deve estar alinhado ao bem que o cliente pretende adquirir, como um imóvel, automóvel ou serviço.

“Em seguida, o cliente escolhe a administradora de consórcios, avaliando fatores como credibilidade, condições do plano e identificação com a empresa. Após a contratação, o consorciado já passa a integrar um grupo e começa a participar normalmente do consórcio.

Os planos de consórcio costumam ter prazos longos. Em geral, as administradoras trabalham com prazos de até 200 meses (cerca de 16 anos), podendo chegar, em alguns casos, a 240 meses, principalmente no consórcio de imóveis”, explica Liane.

A partir do primeiro mês, o cliente já participa das assembleias mensais, concorrendo à contemplação tanto por sorteio quanto por lance. Depois disso, basta manter o pagamento das parcelas em dia e acompanhar as assembleias.

Como funciona o sorteio no consórcio?

O sorteio no consórcio acontece mensalmente e é uma das formas de contemplação. Todos os participantes ativos do grupo concorrem de maneira igual, independentemente do valor pago até o momento. Ao ser sorteado, o consorciado recebe a carta de crédito para adquirir o bem.

O que é o lance no consórcio?

O lance no consórcio é uma estratégia utilizada para acelerar a contemplação. Ele funciona como uma antecipação de parcelas: o cliente oferece um valor adicional para aumentar suas chances de ser contemplado, sem precisar esperar apenas pelo sorteio.

Desde o primeiro mês de participação, o consorciado já pode ofertar lances, conforme as regras da administradora.

Tipos de lance: lance fixo e lance livre

A consulta de consórcios explica que as administradoras costumam trabalhar com dois tipos principais de lance: fixo e livre.

Lance fixo

No lance fixo, o percentual ou valor já é previamente determinado pela administradora. Muitas vezes, o cliente pode utilizar parte do próprio crédito do consórcio para pagar esse lance, o que facilita bastante a contemplação e torna essa opção atrativa para quem deseja antecipar a aquisição do bem.

Lance livre

Já o lance livre permite que o consorciado ofereça qualquer valor que desejar. Por exemplo, o cliente pode utilizar recursos próprios, como uma reserva financeira ou até mesmo o FGTS, no caso do consórcio de imóveis, desde que esteja dentro das regras do contrato.

Aproveite e confira em nosso blog:

Como funciona o repasse de consórcio contemplado de um imóvel?

Quais são as melhores administradoras de consórcio para imóveis?

Ao buscar as melhores administradoras de consórcio para imóveis, é importante entender que não existe uma única opção ideal para todos os perfis. A melhor administradora será aquela que oferece segurança, transparência e condições compatíveis com o objetivo do consorciado.

De acordo com Maurício Soares, especialista no setor de consórcios, o primeiro e mais importante passo é verificar se a administradora é autorizada pelo Banco Central do Brasil (Bacen). Somente empresas autorizadas podem operar legalmente no Sistema de Consórcios, o que garante maior proteção ao consumidor.

Além da autorização do Banco Central, outros critérios devem ser avaliados na escolha de uma administradora de consórcio imobiliário confiável, como:

histórico e tempo de atuação no mercado

- regras de contemplação por sorteio e lance

- valor da taxa administrativa

- existência de fundo de reserva e seguro

- clareza das informações contratuais

Optar por uma administradora regularizada e bem avaliada reduz riscos e aumenta as chances de uma experiência positiva ao longo do consórcio.

Consórcio com contemplação rápida: onde encontrar?

O consórcio com contemplação rápida é uma alternativa para quem deseja adquirir ou investir em imóveis de forma planejada e sem juros elevados, comuns no financiamento imobiliário.

Neste cenário, o consórcio contemplado se destaca. Ele é uma cota de consórcio que já foi contemplada, por sorteio ou lance, e que já possui o crédito liberado. Ao adquirir essa cota de outro participante, o comprador não precisa aguardar novas assembleias, tendo acesso imediato ao crédito.

Na prática, funciona como uma forma de crédito imobiliário sem juros, mantendo apenas os custos contratuais do consórcio. O processo de venda de consórcio pode variar conforme a administradora, mas geralmente inclui análise e aprovação de documentação. “É importante destacar que a transferência da cota depende da autorização da administradora do consórcio”, explica Maurício Soares, administrador e consultor em consórcios contemplados.

Após a aprovação do cadastro do novo títular, é emitido o termo de transferência assinado por comprador e vendedor. Hoje, esse processo pode ser feito de forma digital e segura.

Quais são as vantagens do consórcio em compração com o financiamento?

O consórcio de imóveis pode ser mais vantajoso do que o financiamento imobiliário, principalmente para quem busca planejamento financeiro e menor custo total.

1. Taxa de juros x taxa de administração

No consórcio, não há cobrança de juros. O consórcio paga apenas a taxa de administração, que costuma variar entre 1% e 2% ao ano.

.

No financiamento imobiliário, as taxas de juros normalmente variam entre 8% e 10% ao ano, o que aumenta significativamente o valor total pago ao longo do contrato.

2. Prazo do contrato

O consórcio de imóveis costuma ser de até 200 meses (16 anos). No financiamento imobiliário, os prazos são mais longos, geralmente entre 30 e 35 anos.

3. Menos burocracia

O consórcio tende a ter menos burocracia na adesão. A análise de crédito ocorre na contemplação, sendo necessário não ter restrições no nome e manter um bom score.

Consórcio ou financiamento: qual escolher?

A escolha entre consórcio ou financiamento imobiliário depende do perfil do comprador. O consórcio é ideal para quem pode planejar a compra e busca economia no longo prazo. Já o financiamento atende quem precisa do imóvel de forma imediata e aceita pagar juros por isso.

Para conferir mais conteúdos como este e acompanhar as novidades do mercado imobiliário, acompanhe os portais do Grupo SP Imóvel. Além de artigos atualizados semanalmente, você também encontra anúncios de imóveis à venda para ajudar na sua próxima decisão.